2025 年 AI 大趋势

根据人工智能协会统计,AI 开始推动半导体行业以外的科技公司实现大幅营收增长,并且持续为不断扩大的 AI 生态系统创造了投资机会。到目前为止,主要受益者包括云计算、数字广告、技术咨询和数据中心基础设施供应商。

这种扩张的规模在近期的市场中显而易见,例如:在推出后不到两年的时间里,微软预计其 AI 业务的年收入将扩大到 100 亿美元;由于使用了 AI,谷歌的云部门见证了增长加速;在广告方面,Meta 将最近的 AI 投资归功于增强定位。

这种势头表明 AI 变革的影响已经显现,使更多的行业参与者受益。随着货币化证据的增加,预计会有更多企业增加资本支出和对 AI 基础设施加大投入,从而为正在进行的 AI “军备竞赛”进一步助力。随着投资强化,2025 年我们会继续看好 AI 的发展。

核心观点

- 企业 AI 投资程度不断提高,包括专有大型语言模型(LLMs,正在为 AI 生态系统中的众多公司创造机会,例如数据中心、顾问、广告平台、云计算公司和网络安全公司。

- 随着 AI 向边缘移动,智能手机和其他连接设备可以适应强大的升级周期,从而可能使广泛的组件供应商和供应商受益。

- 交易活动和并购可能会在 2025 年增加,因为整个科技行业的公司都希望利用快速发展的 AI 环境。

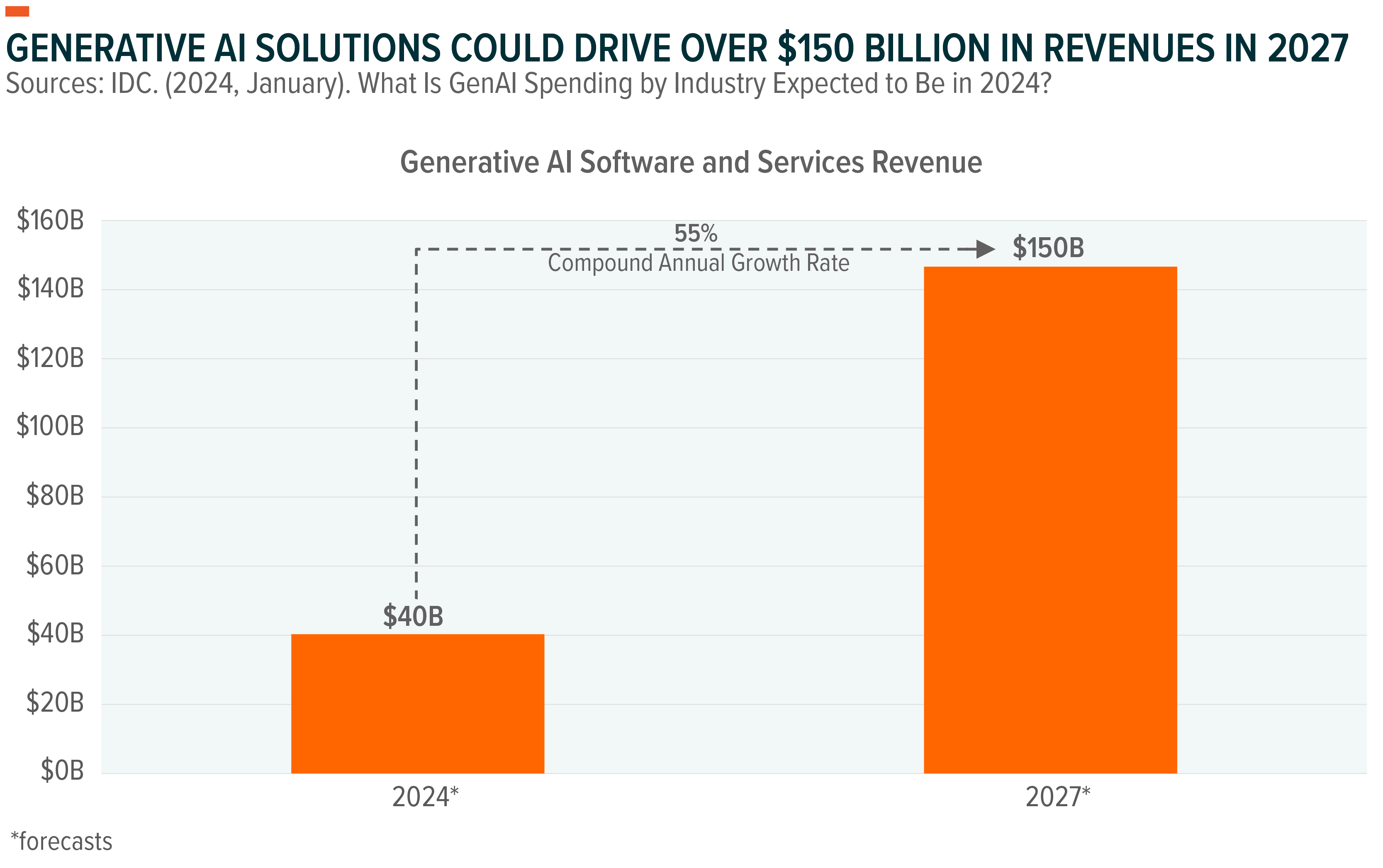

趋势一:AI 正在成为"印钞机"

企业 AI 日益商业化为整个技术生态系统创造了机会,从数据中心、顾问到云提供商和网络安全公司。

专业 AI 公司一直在冲刺。在微软的支持下,OpenAI 于 2022 年 11 月推出了 ChatGPT,并在 2024 年 8 月达到 36 亿美元的年化收入,比上一年增长了 125%。如果这种增长趋势持续下去,OpenAI 预计到 2024 年底将实现 50 亿美元的净收入,同比增长 225%。 Anthropic 是 AI 服务领域的另一家关键参与者,在 2023 年 3 月发布 AI 聊天机器人 Claude 后,也实现了显着增长,到 2024 年底,它有望产生 10 亿美元的收入,高于去年的 1 亿美元,凸显了基础生成式 AI 模型的快速商业化。

AI 的快速应用产生了连锁反应,使更多的 AI 生态系统中的各种参与者受益。Accenture 和 IBM 等咨询公司正在实现大幅增长,AI 相关服务对其营收增长做出了重大贡献。例如:埃森哲披露,截至 2024 年 9 月,近 30 亿美元的生成式 AI 咨询预订正在筹备中,这反映了客户通过实施 AI 获得竞争优势的强烈需求。

云计算和软件公司也在利用 AI 浪潮。ServiceNow 报告称,自推出“Now Assist”以来,生成式 AI 预订量强劲,其首席财务官将任何新产品系列的最大新年合同价值贡献归因于 AI 的使用。Oracle 的基础设施即服务部门增长强劲,这主要归因于 AI 工作负载的增加。在人工智能基础设施需求的推动下,数据中心领导者 Equinix 获得了大量新合同。该公司的超大规模数据中心设施 xScale 组合在第三季度租赁了 20MW 的新容量,其近 90% 的运营和在建 xScale 容量已经租赁。

广告行业也在应用人工智能的中获得了回报。Meta Platforms 最近报告称,在 AI 集成的推动下,广告展示量增长了 7%,每个广告的平均价格增长了 11%,季度收入同比增长了 19%。亚马逊集成了基于生成式 AI 的商品图片生成工具,导致某些广告活动的广告展示量显著增加。随着 AI 服务需求的扩大,预计具有独特市场定位、强大分销和特权数据访问权限的云计算、软件应用程序和基础设施公司将成为主要受益者。随着 AI 市场的成熟,这些领导者可能会在 2025 年加速增长。

2025年可能会有更多企业加入AI"淘金潮",毕竟谁不想赚钱呢?

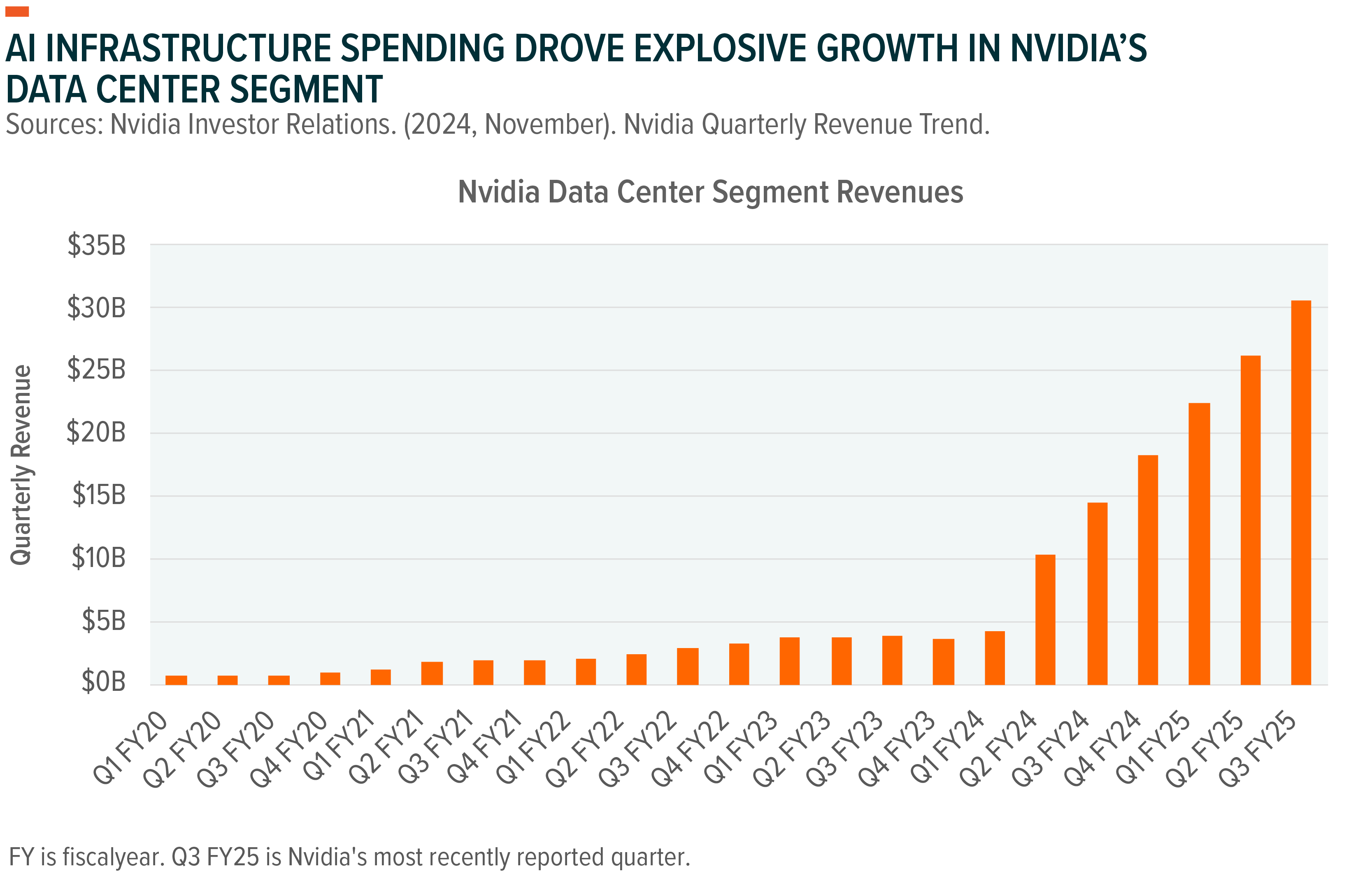

趋势二:AI 基础设施建设狂飙

说到 AI,就不得不提硬件设施。就像盖房子需要打地基一样,AI 发展也需要强大的基础设施支持。

对数据中心的投资不断增加,进一步凸显了 AI 基础架构的快速发展,GPU 集群(专门针对 AI 工作负载优化的服务器网络)以前所未有的速度扩展。这种增长是由两个关键因素推动的:GPU 集群的效率和可扩展性的提高,以及英伟达的 Blackwell GPU 等尖端硬件的出现,将继续突破性能的界限。

XAI 的 Colossus 是马斯克的 X 平台的一部分,被誉为世界上最强大的 AI 训练集群。Colossus 在短短 122 天内建成,代表了 AI 基础设施的一个重要里程碑,预算为 3-40 亿美元,预计最终容量将翻倍。正在制定计划增加 100000 个 GPU(在 英伟达 H100 单元和下一代 H200 芯片之间平均分配),以进一步提高其处理能力。

Meta Platforms 还以前所未有的规模投资硬件。该公司最近发布了其 24000 个 GPU 数据中心规模集群的两个版本,这些集群将支持其下一代 AI 模型。虽然 GPU 集群比当今的传统数据中心小,但对 AI 计算不断增长的需求将需要大规模的基础设施扩展。

包括 Meta、Amazon、Alphabet 和微软在内的主要科技公司正在推动对 AI 基础设施的空前投资。2024 年超大规模企业将投资超过 2000 亿美元的资本支出,预计到 2025 年这一数字将接近 2500 亿美元。尽管并非所有这些支出都与 AI 直接相关,但很大一部分资金被分配给 AI 基础设施,这反映出其日益增长的战略重要性。微软和 OpenAI 已讨论推出一个专门用于 AI 工作负载的 5 GW 数据中心,可能花费超过 1000 亿美元。

托管服务提供商定义指为大公司提供数据中心租赁容量的公司,着是更广泛的数据中心市场的重要组成部分,也在扩展其以 AI 为中心的基础设施产品。Equinix 是超大规模主机托管领域的领导者,已获得近 150 亿美元的资金,为在美国建设 AI 数据中心提供资金。此次扩展支持向 Equinix 的客户交付基础设施,以训练和部署大规模私有 AI 模型,这些客户往往是技术以外行业的财富 500 强公司。

有趣的是,这些数据中心消耗的电量也很惊人,预计到2030年将占全球用电量的5%以上!看来未来不仅要造数据中心,还得想办法解决用电问题,例如,冷却产品供应商 Vertiv 在 2024 年 7 月至 9 月的三个月内收入同比增长 19%,上调了未来 12 个月的指引。此外,GPU 集群的能源密集度越来越高。目前,数据中心消耗全球近 1-1.5% 的电力,预计到 2030 年将占 5% 以上。这一趋势促使人们投资于技术,例如位于数据中心设施附近的核电和能源生产,以及热能和电力管理解决方案。

趋势三:AI 正在变得更"懂行"

随着 AI 使用的进步,企业正在从仅仅依赖通用 AI 模型转变为开发专有的 LLMs。通过利用独特的专有数据集,组织正在创建针对其特定业务需求量身定制的高度定制的 AI 解决方案。这些解决方案旨在通过对特定领域的数据微调模型来更有效地自动化工作流程,从而使工具更具可操作性和任务导向性。

现在的AI不再是"百科全书"式的通才,而是往"专家"方向发展。比如:

- 在金融服务领域,摩根大通和彭博都在开发 LLMs 在他们自己的庞大内部数据集上进行了训练,以提高运营效率和决策,并提供独特的见解、分析和报告。

- 在网络安全方面,Palo Alo Networks 等公司正在训练自己的 LLMs,以帮助安全专业人员更好地检测和响应威胁。2024 财年第四季度,Palo Alto 披露的 AI 相关经常性收入超过 2 亿美元,同比增长近四倍,突显了对 AI 嵌入式解决方案的需求。

- 在国防领域,Palantir 最近为其 AI 支持的服务获得了广泛的合同,包括加速在国防和军事特定 AI 模型上跨国防应用程序的部署。

这就像是给每个行业都配了一个专业助手,干活更有针对性!对于企业来说,这种变化带来了重大机遇,包括简化运营、降低费用和新收入来源的潜力。随着组织投资于 AI 以保持其竞争优势,我们预计对数据仓库、管理系统、管道和高级分析平台等支持技术的需求会很强劲。

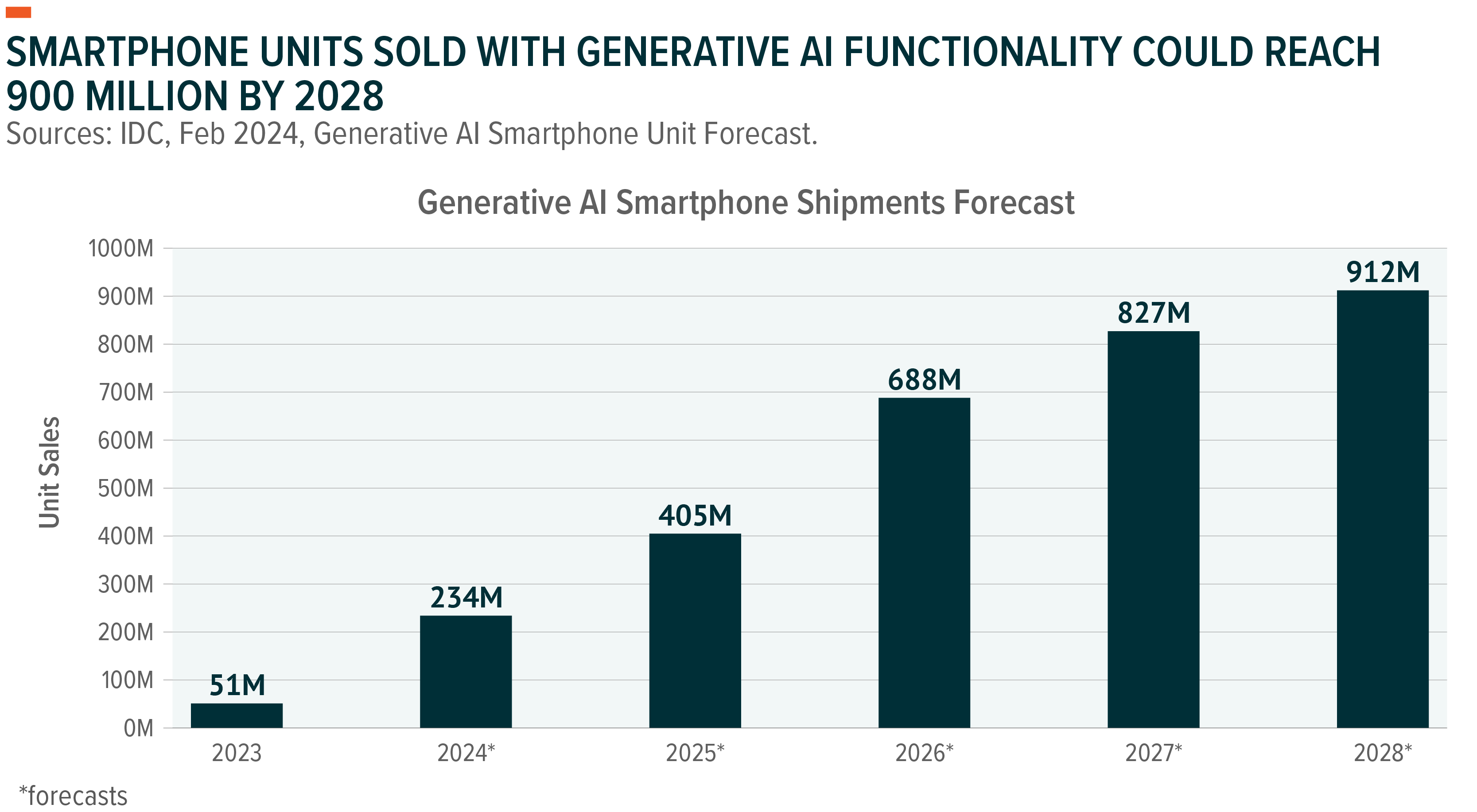

趋势四:AI 要"住进"你的手机

智能手机处于 AI 设备革命的最前沿,苹果和三星等主要制造商已将先进的 AI 功能集成到其最新产品中。苹果推出的 Apple Intelligence 通过个性化工具增强了用户体验,例如升级的 Siri,它现在利用专有的大型语言模型和 OpenAI 的 GPT-4。三星的 Galaxy AI 专注于实时语言翻译和高级照片编辑功能等实际应用。

全球智能手机市场每年价值约 5000 亿美元,随着用户更换旧设备以访问这些新的 AI 驱动功能,预计这些创新将引发一个重要的升级周期。到 2025 年,这也可能会使广泛的零部件供应商和供应商受益。这种势头也延伸到个人电脑。到 2025 年底,支持 AI 的 PC 预计将售出超过 1.14 亿台,同比增长 165% 以上。

在设备上集成 AI 的影响远远超出了智能手机,影响了从可穿戴设备和医疗设备到工业设备和家庭自动化的行业。例如,工业物联网 (IoT) 市场预计将以 23% 的复合年增长率增长,到 2030 年将达到 1.7 万亿美元。28 将 AI 芯片组直接集成到工业设备中可以带来巨大的好处,例如本地处理和数据采集,并通过最大限度地减少将数据发送到云端进行处理的需要来增强安全性。像高通这样的公司已经在他们的工业和物联网部门实现了显著的收入增长,突显出对 AI 在各种应用中的需求不断增长。

我们相信这些升级对于进一步优化制造流程、提高自动化和减少低效率至关重要。随着 AI 功能跨设备扩展,它们可以从根本上改变互联系统的运行方式,使其更高效、更快、更安全。

趋势五:AI并购潮来袭

就像"卖水人"在淘金热时最赚钱一样,AI领域的并购也变得火热起来,AI 正在推动美国科技行业的重大并购活动。最近宣布和完成的著名并购包括:

- Hewlett Packard Enterprise’s (HPE) 143 亿美元收购 Juniper Networks ,旨在扩展其人工智能基础架构能力,尤其是在数据中心网络解决方案方面。30 这笔交易凸显了硬件在 AI 未来发展中日益基础的作用。

- 英伟达加快了其收购战略,在 2024 年完成了 5 笔交易,这是 5 年来最活跃的一年。主要收购包括 GPU 编排软件提供商 Run(7 亿美元)和企业 AI 推理平台 Octo AI(2.5 亿美元)。这些收购反映了英伟达对企业级 AI 解决方案的推动。

主要云提供商也在进行战略性 AI 投资。Amazon 承诺向 Anthropic 提供高达 40 亿美元的资金来增强 AWS 的 AI 功能,而 微软对 OpenAI 的 140 亿美元投资将继续塑造其云基础设施战略。

预计这种势头将持续到 2025 年,因为从硬件到软件的整个技术领域的公司都希望利用快速发展的 AI 领域。预计新一届美国政府也将对并购活动保持友好。

随着 AI 用例在各行各业的扩展,在利基市场中拥有关键分销渠道、数据和专有关系的公司正成为越来越有吸引力的收购目标。随着科技估值趋于平稳和对 AI 解决方案的需求加剧,尤其是云计算,未来一年的交易活动可能会激增。

AI 交易势头正在扩展到公开市场。以其 AI 推理芯片而闻名的 Cerebras Systems 已申请 200 亿美元的 IPO。GPU 即服务提供商 CoreWeave 同样以 2025 年为目标进行潜在的公开募股。这些举措表明投资者对 AI 基础设施市场的兴趣浓厚。

结论

AI 将导致技术行业正在发生重大变化。OpenAI 和 Anthropic 等公司的快速增长凸显了 AI 解决方案获得关注的速度,收入的显着增长反映了强劲的市场需求。预计会有更多的企业投资于 AI 基础设施以满足其特定需求,尤其是在定制模型开发步伐加快和新收入机会出现的情况下。从云计算和数据中心到 AI 增强型应用程序,整个生态系统的货币化现在都很明显,随着公司寻求加强其竞争地位,这推动了战略收购的激增。凭借明显的收入势头和不断扩大的使用案例,相信 AI 仍然是 2025 年引人注目的投资主题。

AI的发展让人眼花缭乱!但有一点是确定的:AI 正在改变我们的生活,而且这个改变才刚刚开始。

对普通人来说,我们需要:

- 保持学习,跟上AI发展步伐

- 关注AI新应用,提高工作效率

- 思考如何利用AI创造价值

你觉得 AI 会给我们的生活带来什么改变呢?欢迎在评论区分享你的想法!